中国基金报记者 含章

近日,包括渤海银行、大连农商银行等在内的多家银行对旗下“智能通知存款”产品进行调整,有的取消自动转存功能,有的下架相关产品。

多位业内人士表示,部分银行调整“智能通知存款”产品,符合压降存款利率的政策导向,有利于持续降低银行负债成本,使银行让利实体经济更具可持续性。

多家银行调整“智能通知存款”产品

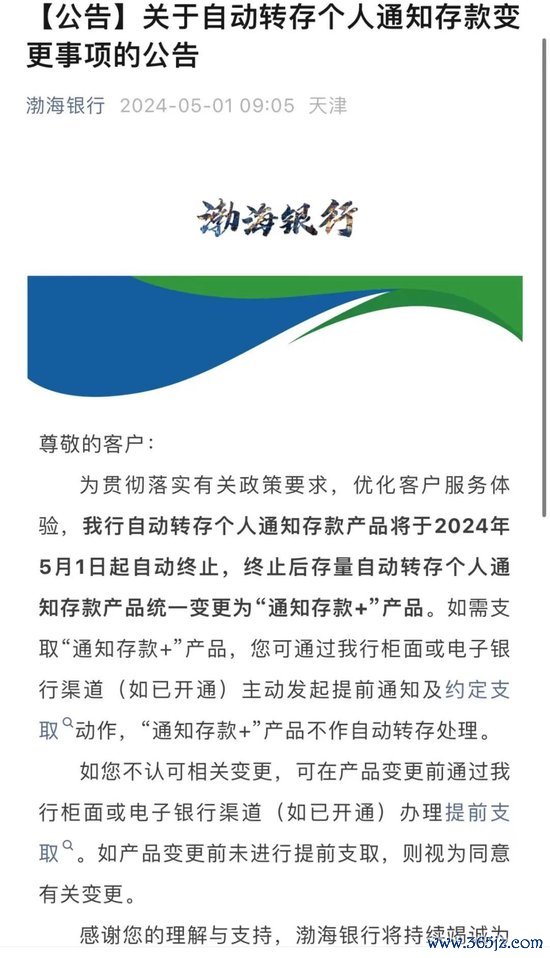

5月1日,渤海银行在其官方微信公众号发布公告称,该行自动转存个人通知存款产品于2024年5月1日起自动终止,终止后存量自动转存个人通知存款产品统一变更为“通知存款+”产品。

渤海银行表示,如需支取“通知存款+”产品,客户可通过该行柜面或电子银行渠道(如已开通)主动发起提前通知及约定支取动作,“通知存款+”产品不作自动转存处理。

如果客户不认可相关变更,可在产品变更前通过该行柜面或电子银行渠道(如已开通)办理提前支取。如产品变更前未进行提前支取,则视为同意有关变更。

(图片来自渤海银行官微)

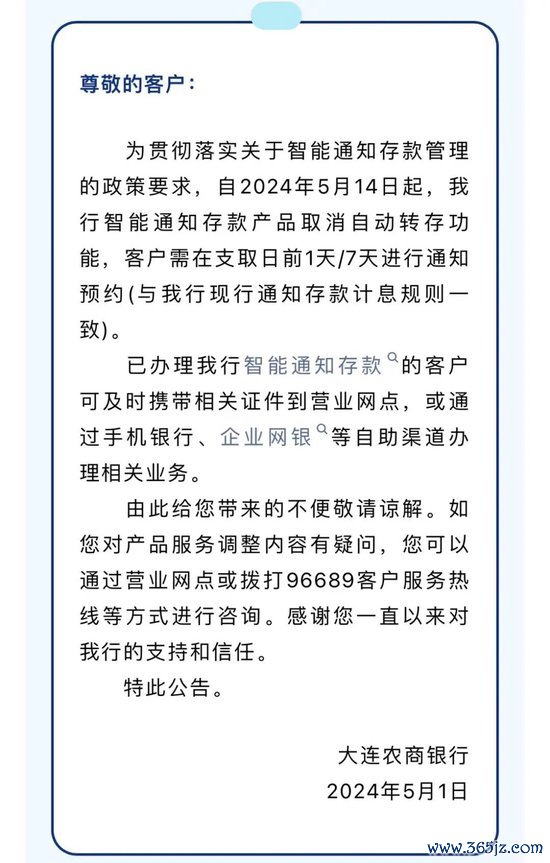

同日,大连农商银行也发布公告称,自2024年5月14日起,该行“智能通知存款”产品取消自动转存功能,客户需在支取日前1天/7天进行通知预约(与该行现行通知存款计息规则一致)。已办理该行“智能通知存款”的客户可及时携带相关证件到营业网点,或通过手机银行、企业网银等自助渠道办理相关业务。

(图片来自大连农商银行官微)

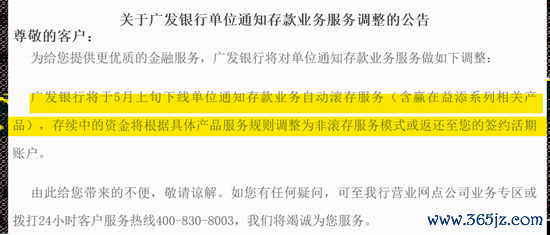

广发银行也在官网发布公告称,将于5月上旬下线单位通知存款业务自动滚存服务(含赢在益添系列相关产品),存续中的资金将根据具体产品服务规则调整为非滚存服务模式或返还至客户的签约活期账户。

(图片来自广发银行官网)

此举或出于对资金成本和风险管理的考虑

据了解,通知存款是一种不约定存期,支取时需提前通知银行,约定支取日期和金额方能支取的存款,其利息相对较高。

而智能通知存款和一般的通知存款的不同之处在于,普通的通知存款需客户事先指定“一天通知存款”或者“七天通知存款”。如果存款时间超过七天而选定的是“一天”的类型,收益就有所减少;选定“七天”的类型而不足七天就拿出,只能得到活期利息。而智能通知存款是,当客户指定的个人活期存款账户资金余额达到央行的个人通知存款起存金额要求时,为客户提供自动转存通知存款服务,并根据存款余额变动周期给予客户相应的一天或七天通知存款利息,无需客户进行预设指定。

去年5月,平安银行、桂林银行、东营银行等多家银行即发布通知表示,将暂停销售“智能通知存款”类产品或办理智能通知存款业务。今年上半年,又有福州农商行、厦门农商行、连江农商行、三明农商行等多家地方性银行相继宣布,下架智能通知存款。

多位业内专家向媒体表示,银行此举可能是出于对资金成本和风险管理的考虑。自动转存功能虽然为储户提供了便利,但也增加了银行的资金成本和运营风险。在当前金融市场环境下,银行需要更加精细地管理资金,以应对各种潜在风险。

一位银行业内人士表示,近年来,监管部门多次针对智能存款产品出台相应监管政策,监管范围在普通存款的基础上逐渐向通知存款、协定存款产品扩展,以维护正常的金融市场秩序。

某券商银行业分析师表示,从公开信息来看,渤海银行、大连农商银行下架智能通知存款,应当是去年此类风潮的延续。在监管部门的要求下,一些银行的产品应当于今年陆续到期。客观来看,随着市场利率的持续下行,银行的净息差不断承压,在流动性宽裕的背景下,下架利率较高的智能通知存款产品,也可以降低银行的资金成本,减轻负债压力。

编辑:黄梅

审核:木鱼

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 中国股指配资开户